ﺗﺤﻠﯿﻞ ﻫﻠﺪﯾﻨﮓ ﺳﯿﻤﺎن ﺳﻔﺘﻪ ﺑﺎزي ﺑﻪ ﺷﯿﻮه ﻧﻮﯾﻦ

ﭼﻨﺪ روزي اﺳﺖ ﮐﻪ ﻣﺤﻤﺪ رﺿﻮاﻧﯽ ﻓﺮ و ﻣﺠﻤﻮﻋﻪ ﻏﻼﻣﺎن ﺣﻠﻘﻪ ﺑﻪ ﮔﻮش آن اﻗﺪام ﺑﻪ ﺗﺒﻠﯿﻐﺎت ﮔﺴﺘﺮده از ﻋﻤﻠﮑﺮد

ﺷﺮﮐﺖ ﻫﺎي ﺗﺎﺑﻌﻪ ﺷﺴﺘﺎ ﮐﺮده و از رﺷﺪ ﻫﺎي ﭼﻨﺪ ﺻﺪ درﺻﺪي ﺳﺨﻦ ﻣﯽ ﮔﻮﯾﻨﺪ. اﯾﻦ اﻓﺮاد ﺑﻪ اﺻﻄﻼح ﺗﺤﻠﯿﻞﮔﺮ

از ﻓﻘﺮ داﻧﺶ ﻣﺎﻟﯽ ﻣﺮدم ﺳﻮء اﺳﺘﻔﺎده و ﺗﻤﺎم اﯾﻦ رﺷﺪ ﻫﺎ را ﺟﺰو اﻓﺘﺨﺎرات و دﺳﺘﺎوردﻫﺎي ﺧﻮد ﻗﻠﻤﺪاد ﻣﯽ ﮐﻨﻨﺪ. ﻟﺬا اﯾﻨﺠﺎﻧﺐ ﺑﻪ ﻋﻨﻮان ﯾﮏ ﺗﺤﻠﯿﻞ ﮔﺮ ﻻزم داﻧﺴﺘﻢ ﺗﺎ ﺣﻘﺎﯾﻖ اﯾﻦ رﺷﺪ ﻫﺎي ﭼﻨﺪ ﺻﺪ درﺻﺪي را ﺑﺮاي ﻣﺮدم و ﺻﺎﺣﺒﺎن ﺗﺼﻤﯿﻢ آﺷﮑﺎر ﮐﺮده ﺗﺎ دﯾﮕﺮ ﻫﯿﭻ ﻣﺴﺌﻮﻟﯽ ﺑﺎ اراﺋﻪ آﻣﺎرﻫﺎي ﮔﻤﺮاه ﮐﻨﻨﺪه ﻣﺮدم را ﻓﺮﯾﺐ ﻧﺪﻫﺪ و ﻫﻤﭽﻨﯿﻦ از ﺳﺎﯾﺮ ﻫﻤﮑﺎران ﺗﺤﻠﯿﻞﮔﺮ ﺧﻮد دﻋﻮت ﻣﯽ ﻧﻤﺎﯾﻢ ﺗﺎ ﺑﺎ اراﺋﻪ ﺗﺤﻠﯿﻞ ﻫﺎي واﻗﻌﯽ از ﺷﺮﮐﺖ ﻫﺎي ﺗﺎﺑﻌﻪ ﺷﺴﺘﺎ، ﭘﺮده از ﯾﮏ

ﻓﺮﯾﺒﮑﺎري ﺳﯿﺴﺘﻤﺎﺗﯿﮏ ﺑﺮداﺷﺘﻪ و اﯾﻦ ﮔﺮوه ﺑﻪ ﭘﻨﺪار ﺧﻮد زرﻧﮓ و رﻧﺪ را رﺳﻮا ﮐﻨﻨﺪ.

ﺑﺮرﺳﯽ رﺷﺪ ﻓﺮوش و ﺳﻮد ﻫﻠﺪﯾﻨﮓ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ )ﺳﯿﺘﺎ( از ﺗﺎرﯾﺦ 1398/2/31 اﻟﯽ 1400/2/31

ﺟﺪول زﯾﺮ ﺻﻮرت ﺳﻮد و زﯾﺎن ﻫﻠﺪﯾﮓ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ )ﺗﻠﻔﯿﻘﯽ( را ﻧﺸﺎن ﻣﯽ دﻫﺪ.

ﻣﯿﻠﯿﻮن رﯾﺎل

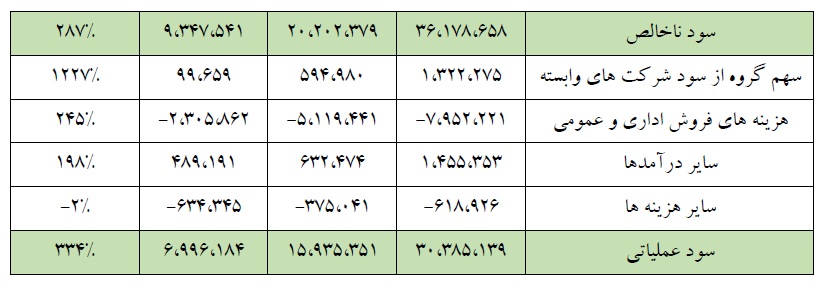

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺟﺪول ﻓﻮق، درآﻣﺪﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ %144 ، ﺳﻮد ﻧﺎﺧﺎﻟﺺ %287 ، ﺳﻮد ﻋﻤﻠﯿﺎﺗﯽ %334 و ﺳﻮد ﺧﺎﻟﺺ %505 اﻓﺰاﯾﺶ داﺷﺘﻪ اﺳﺖ. اﻣﺎ آﯾﺎ اﯾﻦ ﺑﻪ ﻣﻌﻨﺎي ﻋﻤﻠﮑﺮد ﻣﺪﯾﺮﻋﺎﻣﻞ اﯾﻦ ﺷﺮﮐﺖ اﺳﺖ ﯾﺎ آﺛﺎر ﺗﻮرﻣﯽ ﺣﺎﮐﻢ ﺑﺮ اﻗﺘﺼﺎد

ﮐﺸﻮر؟ ﺑﺮاي ﭘﺎﺳﺦ دادن ﺑﻪ اﯾﻦ ﭘﺮﺳﺶ، آﯾﺘﻢ ﻫﺎي ﺻﻮرت ﺳﻮد و زﯾﺎن را ﯾﮏ ﺑﻪ ﯾﮏ ﻣﻮرد ﺑﺮرﺳﯽ ﻗﺮار ﻣﯽ دﻫﯿﻢ.

درآﻣﺪﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ:

ﻣﯿﻠﯿﻮن رﯾﺎل

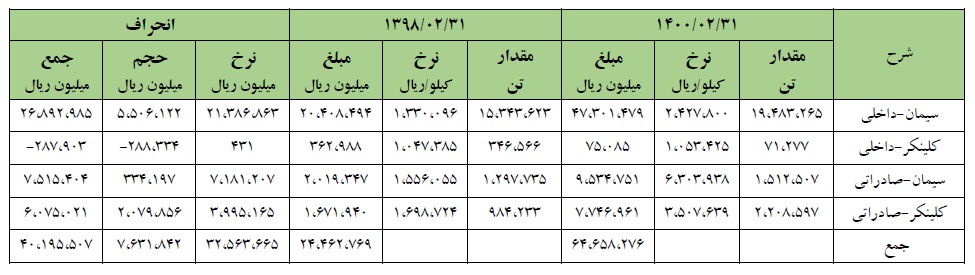

در ﺟﺪول ﻓﻮق ﻣﺸﺎﻫﺪه ﻣﯽ ﺷﻮد ﮐﻪ %92 از اﻓﺰاﯾﺶ درآﻣﺪﻫﺎ ﺑﺎﺑﺖ ﻓﺮوش ﺧﺎﻟﺺ و %7 ﻧﺎﺷﯽ از ﻓﺮوش ﺳﺮﻣﺎﯾﻪ-

ﮔﺬاري ﻣﯽ ﺑﺎﺷﺪ. اﺑﺘﺪاي ﺑﻪ ﺑﺮرﺳﯽ ﻓﺮوش ﺧﺎﻟﺺ ﻣﯽ ﭘﺮدازﯾﻢ.

ﻣﯿﻠﯿﻮن رﯾﺎل

در ﺟﺪول ﻓﻮق ﻣﺸﺎﻫﺪه ﻣﯽ ﺷﻮد ﮐﻪ ﺗﻨﻬﺎ ﺑﺮاي ﻣﺤﺼﻮﻻت ﺳﯿﻤﺎن و ﮐﻠﯿﻨﮑﺮ ﻣﻘﺪار ﻓﺮوش درج ﺷﺪه ﻟﺬا ﺗﻨﻬﺎ ﺑﺮاي

اﯾﻦ ﻣﺤﺼﻮﻻت ﻣﯽ ﺗﻮان ﺗﺤﻠﯿﻞ ﺗﻐﯿﯿﺮات ﻓﺮوش را ﺑﻪ ﺗﻔﮑﯿﮏ ﻧﺮخ و ﺣﺠﻢ اراﺋﻪ ﮐﺮد. اﻟﺒﺘﻪ ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺳﺘﻮن آﺧﺮ، رﺷﺪ ﻣﺒﻠﻎ ﺳﯿﻤﺎن و ﮐﻠﯿﻨﮑﺮ %87 از اﻓﺰاﯾﺶ ﻣﺒﻠﻎ را از ﺳﺎل 1400 اﻟﯽ 1398 ﭘﻮﺷﺶ ﻣﯽ دﻫﺪ. ﺣﺎل ﺑﺮرﺳﯽ ﻣﯽ ﮐﻨﯿﻢ

ﮐﻪ رﺷﺪ ﻣﺒﻠﻎ ﻓﺮوش ﺳﯿﻤﺎن و ﮐﻠﯿﻨﮑﺮ ﻋﻤﺪﺗﺎً ﻧﺎﺷﯽ از اﻓﺰاﯾﺶ ﻧﺮخ ﺑﻮده ﯾﺎ ﺑﻪ دﻟﯿﻞ اﻓﺰاﯾﺶ ﺣﺠﻢ ﻓﺮوش ﻣﯽ ﺑﺎﺷﺪ.

ﺑﺮاي ﻣﺤﺎﺳﺒﻪ از ﻓﺮﻣﻮل زﯾﺮ اﺳﺘﻔﺎده ﻣﯽ ﮐﻨﯿﻢ

ﺗﻐﯿﯿﺮات ﻧﺎﺷﯽ از ﺣﺠﻢ= )ﻣﻘﺪار -1400ﻣﻘﺪار (1398 * ﻧﺮخ 1398

ﺗﻐﯿﯿﺮات ﻧﺎﺷﯽ از ﻧﺮخ)=ﻧﺮخ -1400ﻧﺮخ *(1398ﻣﻘﺪار 1400

در ﺟﺪول ﻓﻮق ﻣﺸﺎﻫﺪه ﻣﯽ ﺷﻮد ﮐﻪ ﻣﺒﻠﻎ ﻓﺮوش ﺳﯿﻤﺎن و ﮐﻠﯿﻨﮑﺮ 4019 ﻣﯿﻠﯿﺎرد ﺗﻮﻣﺎن اﻓﺰاﯾﺶ ﯾﺎﻓﺘﻪ ﻟﯿﮑﻦ 3256 ﻣﯿﻠﯿﺎرد ﺗﻮﻣﺎن )ﻣﻌﺎدل %81 اﻓﺰاﯾﺶ ﻣﺒﻠﻎ ﻓﺮوش( ﻧﺎﺷﯽ از اﻓﺰاﯾﺶ ﻧﺮخ و 763 ﻣﯿﻠﯿﺎرد ﺗﻮﻣﺎن )ﻣﻌﺎدل %19 اﻓﺰاﯾﺶ ﻣﺒﻠﻎ ﻓﺮوش( ﻧﺎﺷﯽ از ﺣﺠﻢ ﻣﯽ ﺑﺎﺷﺪ. ﺑﻪ ﻋﺒﺎرت دﯾﮕﺮ، از رﺷﺪ 4019 ﻣﯿﻠﯿﺎرد ﺗﻮﻣﺎﻧﯽ ﺗﻨﻬﺎ %19 آن ﻧﺎﺷﯽ از ﻋﻤﻠﮑﺮد

ﻣﺪﯾﺮﻋﺎﻣﻞ ﻣﯽ ﺑﺎﺷﺪ و ﺑﯿﺶ از %80 از اﻓﺰاﯾﺶ ﻣﺒﻠﻎ ﻓﺮوش ﺑﻪ دﻻﯾﻞ ﺷﺮاﯾﻂ ﺗﻮرﻣﯽ ﺣﺎﮐﻢ ﺑﺮ اﻗﺘﺼﺎد ﮐﺸﻮر ﻣﯽ ﺑﺎﺷﺪ.

ﺑﻨﺎﺑﺮ اﯾﻦ ﺻﺎﺣﺒﺎن ﺗﺼﻤﯿﻢ و ﻣﺮدم ﺑﺪاﻧﻨﺪ ﮐﻪ دﻗﯿﻘﺎ ﭼﻪ اﺗﻔﺎﻗﯽ در ﺷﺮﮐﺖ ﻫﺎ رخ داده اﺳﺖ.

در اداﻣﻪ ﺑﻪ ﺑﺮرﺳﯽ ﺳﻮد ﺣﺎﺻﻞ از ﺳﺮﻣﺎﯾﻪ ﮔﺬاري ﻫﺎ ﻣﯽ ﭘﺮدازﯾﻢ ﮐﻪ اﻓﺰاﯾﺶ ﭼﺸﻢ ﮔﯿﺮي ﻧﺴﺒﺖ ﺑﻪ ﺳﺎل 1398 و

ﻧﻘﺶ 7 درﺻﺪي در اﻓﺰاﯾﺶ درآﻣﺪﻫﺎ ﻃﯽ دوره ﻣﻮرد ﺑﺮرﺳﯽ داﺷﺘﻪ اﺳﺖ.

ﺳﻮد ﺣﺎﺻﻞ از ﺳﺮﻣﺎﯾﻪ ﮔﺬاري ﻫﺎ ﻋﻤﺪﺗﺎ ﻧﺎﺷﯽ از ﻓﺮوش ﺳﺮﻣﺎﯾﻪ ﮔﺬاري ﻣﯽ ﺑﺎﺷﺪ. ﺳﻬﻢ ﻫﺎﯾﯽ ﮐﻪ ﺑﺎ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﻧﺎﭼﯿﺰي در ﺳﻨﻮات ﮔﺬﺷﺘﻪ )و ﻧﻪ دوره ﻣﺪﯾﺮﯾﺖ ﻓﻌﻠﯽ( ﺧﺮﯾﺪاري ﺷﺪه و اﻣﺮوز ﺑﻪ ﻓﺮوش رﻓﺘﻪ و ﺳﻮد آن ﺷﻨﺎﺳﺎﯾﯽ

ﺷﺪه اﺳﺖ و ﺑﻪ ﻧﺎﺣﻖ ﺟﺰو ﻋﻤﻠﮑﺮد ﻣﺪﯾﺮان ﻓﻌﻠﯽ ﺑﺸﻤﺎر ﻣﯽ آﯾﺪ.

در اداﻣﻪ ﺑﻪ ﺑﺮرﺳﯽ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﺗﻮﻟﯿﺪ در ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ ﻣﯽ ﭘﺮدازﯾﻢ.

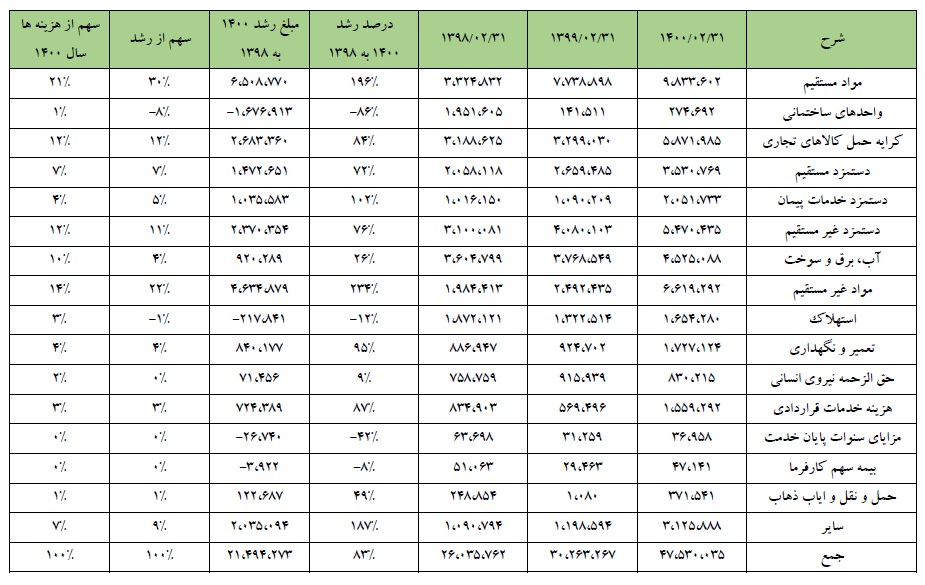

ﺟﺪول زﯾﺮ ﻫﺰﯾﻨﻪ ﻫﺎي ﺗﻮﻟﯿﺪ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ را ﻧﺸﺎن ﻣﯽ دﻫﺪ.

ﻣﯿﻠﯿﻮن رﯾﺎل

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺟﺪول ﻓﻮق ﻣﺸﺎﻫﺪه ﻣﯽ ﺷﻮد ﮐﻪ ﻫﺰﯾﻨﻪ ﻫﺎي ﻣﻮاد اﻓﺰاﯾﺶ ﻫﺎي ﻧﺰدﯾﮏ ﺑﻪ 200 درﺻﺪي داﺷﺘﻪ ﻣﻨﺘﻬﺎ اﻓﺰاﯾﺶ ﻧﺴﺒﺘﺎ ﮐﻤﺘﺮ ﻫﺰﯾﻨﻪ ﻫﺎﯾﯽ ﻫﻤﭽﻮن آب ، ﺑﺮق و ﮔﺎز و ﻫﺰﯾﻨﻪ ﭘﺮﺳﻨﻞ، ﻣﻮﺟﺐ ﺷﺪه ﺗﺎ ﮐﻠﯿﺖ ﻫﺰﯾﻨﻪ ﻫﺎي ﺗﻮﻟﯿﺪ رﺷﺪ ﭼﺸﻢ ﮔﯿﺮي در دوره ﻣﻮرد ﺑﺮرﺳﯽ ﻧﺪاﺷﺘﻪ ﺑﺎﺷﺪ. ﺑﺮاي ﺑﺮرﺳﯽ ﺑﻬﺘﺮ، ﻫﺰﯾﻨﻪ ﻫﺎ را ﺑﻪ ﺗﻔﮑﯿﮏ ﻣﻮاردي ﮐﻠﯽ ﺗﺮ ﺗﻘﺴﯿﻢ ﮐﺮده و در ﻫﺮﮐﺪام ﺷﺮح ﻣﯽ دﻫﯿﻢ ﮐﻪ ﮐﺪاﻣﯿﮏ از آﻧﻬﺎ ﺗﺤﺖ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﺑﻮده و ﮐﺪاﻣﯿﮏ ﺗﺤﺖ ﺗﺎﺛﯿﺮ

ﺳﺎﯾﺮ ﻣﻮارد ﻣﯽ ﺑﺎﺷﺪ.

ﻣﯿﻠﯿﻮن رﯾﺎل

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺟﺪول ﻓﻮق، ﺑﯿﺶ از %40 از ﻫﺰﯾﻨﻪ ﻫﺎي ﺗﻮﻟﯿﺪ ﻫﻠﺪﯾﻨﮓ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ در اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﻧﺒﻮده و ﺗﺤﺖ ﺗﺎﺛﯿﺮ ﻋﻮاﻣﻠﯽ ﻫﻤﭽﻮن ﻗﺎﻧﻮن ﮐﺎر، ﻧﺮخ ﺑﺮق و ﺳﻮﺧﺖ و راﻧﺖ اﻋﻄﺎﯾﯽ ﺑﻪ ﺷﺮﮐﺖ ﻫﺎي ﺳﯿﻤﺎن، اﺳﺘﺎﻧﺪاردﻫﺎي ﺣﺴﺎﺑﺪاري و … ﻣﯽ ﺑﺎﺷﺪ. اﮔﺮ اﻓﺰاﯾﺶ ﻫﺰﯾﻨﻪ ﻫﺎي ﺗﺤﺖ اﺧﺘﯿﺎر و ﺧﺎرج از ﺣﯿﻄﻪ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ را در ﺟﺪول ﻓﻮق

ﻣﻼﺣﻈﻪ ﮐﻨﯿﻢ ﻣﺘﻮﺟﻪ ﻣﯽ ﺷﻮﯾﻢ ﮐﻪ ﻫﺰﯾﻨﻪ ﻫﺎي ﺧﺎرج از اﺧﺘﯿﺎر ﺑﺴﯿﺎر ﮐﻤﺘﺮ از ﻣﺎﺑﻘﯽ ﻫﺰﯾﻨﻪ ﻫﺎ اﻓﺰاﯾﺶ داﺷﺘﻪ اﻧﺪ. اﻓﺰاﯾﺶ ﻧﺴﺒﺘﺎ ﮐﻤﺘﺮ ﻫﺰﯾﻨﻪ ﺣﻘﻮق و دﺳﺘﻤﺰد و ﯾﻮﺗﯿﻠﯿﺘﯽ ﮐﻪ ارﺗﺒﺎﻃﯽ ﺑﺎ ﻣﺪﯾﺮﯾﺖ ﺷﺮﮐﺖ ﻧﺪارد ﻣﻮﺟﺐ ﮐﺸﯿﺪن ﺗﺮﻣﺰ اﻓﺰاﯾﺶ ﻫﺰﯾﻨﻪ ﻫﺎ ﺷﺪه اﺳﺖ. از ﻃﺮف دﯾﮕﺮ ﻣﺸﺎﻫﺪه ﻣﯽ ﺷﻮد ﻫﺰﯾﻨﻪ اﺳﺘﻬﻼك در ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﮐﺎﻫﺶ ﯾﺎﻓﺘﻪ ﮐﻪ اﯾﻦ ﻣﻮﺿﻮع ﻧﯿﺰ ﺗﺤﺖ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﻧﺒﻮده و ﻧﺸﺎن دﻫﻨﺪه ﻋﺪم ﺗﻮﺳﻌﻪ ﺗﺠﻬﯿﺰات ﺗﻮﻟﯿﺪ در ﮔﺮوه ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ ﻣﯽ

ﺑﺎﺷﺪ.

در ﻧﺘﯿﺠﻪ اﻓﺰاﯾﺶ 144 درﺻﺪي درآﻣﺪﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ و رﺷﺪ 91 درﺻﺪي ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﮐﻪ دﻻﯾﻞ آن ﺑﻪ ﺗﻔﺼﯿﻞ

در ﺑﺎﻻ ﺗﺸﺮﯾﺢ ﮔﺮدﯾﺪ، ﺳﻮد ﻧﺎﺧﺎﻟﺺ %287 اﻓﺰاﯾﺶ ﯾﺎﻓﺘﻪ اﺳﺖ.

ﺣﺎل ﺑﻪ ﺑﺮرﺳﯽ ﺳﻮد ﻋﻤﻠﯿﺎﺗﯽ ﺷﺮﮐﺖ ﻣﯽ ﭘﺮدازﯾﻢ.

ﻋﻮاﻣﻞ ﺗﺎﺛﯿﺮ ﮔﺬار ﺑﺮ ﺳﻮد ﻋﻤﻠﯿﺎﺗﯽ ﺑﻌﺪ از ﺳﻮد ﻧﺎﺧﺎﻟﺺ ، ﺳﻬﻢ ﮔﺮوه از ﺳﻮد ﺷﺮﮐﺖ ﻫﺎي واﺑﺴﺘﻪ، ﻫﺰﯾﻨﻪ ﻫﺎي ﻓﺮوش

اداري و ﻋﻤﻮﻣﯽ و ﺳﺎﯾﺮ درآﻣﺪﻫﺎ و ﻫﺰﯾﻨﻪ ﻫﺎ ﻣﯽ ﺑﺎﺷﺪ ﮐﻪ در اداﻣﻪ ﺑﻪ ﺑﺮرﺳﯽ آﻧﻬﺎ ﻣﯽ ﭘﺮدازﯾﻢ.

ﻣﯿﻠﯿﻮن رﯾﺎل

ﺳﻬﻢ ﮔﺮوه از ﺳﻮد ﺷﺮﮐﺖ ﻫﺎي واﺑﺴﺘﻪ

ﻫﻤﺎﻧﻄﻮر ﮐﻪ از ﻧﺎم آن ﻣﺸﺨﺺ اﺳﺖ، اﯾﻦ ﺷﺮﮐﺖ ﻫﺎ واﺑﺴﺘﻪ ﺑﻮد و ﻏﯿﺮ ﻣﺪﯾﺮﯾﺘﯽ ﻣﯽ ﺑﺎﺷﻨﺪ ﻟﺬا ﺑﺪﯾﻬﯽ اﺳﺖ ﮐﻪ

ﻣﺪﯾﺮﯾﺖ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ در اﻓﺰاﯾﺶ اﯾﻦ درآﻣﺪﻫﺎ ﻧﻘﺸﯽ ﻧﺪاﺷﺘﻪ ﺑﺎﺷﺪ.

ﻫﺰﯾﻨﻪ ﻫﺎي ﻓﺮوش، اداري و ﻋﻤﻮﻣﯽ

ﻣﯿﻠﯿﻮن رﯾﺎل

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺟﺪول ﻓﻮق، %27 از ﻫﺰﯾﻨﻪ ﻫﺎي ﻓﺮوش، اداري و ﻋﻤﻮﻣﯽ ﮐﺎﻣﻼ از ﺣﯿﻄﻪ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﺧﺎرج ﻣﯽ ﺑﺎﺷﺪ و اﻓﺰاﯾﺶ ﻧﺴﺒﺘﺎ ﮐﻤﺘﺮ اﯾﻦ ﻫﺰﯾﻨﻪ ﻫﺎ ﻧﺴﺒﺖ ﺑﻪ ﻫﺰﯾﻨﻪ ﻫﺎي ﺗﺤﺖ ﮐﻨﺘﺮل ﻣﺪﯾﺮﯾﺖ ﻣﺎﻧﻨﺪ ﻫﺰﯾﻨﻪ ﺣﻤﻞ و ﻧﻘﻞ، ﻣﻮﺟﺐ ﺷﺪه

ﺗﺎ ﻫﺰﯾﻨﻪ ﻫﺎي اداري و ﻓﺮوش ﻧﺴﺒﺖ ﺑﻪ ﺗﻮرم و اﻓﺰاﯾﺶ ﻣﻘﺪار ﻓﺮوش ﮐﻤﺘﺮ اﻓﺰاﯾﺶ ﯾﺎﺑﺪ.

ﻫﺰﯾﻨﻪ ﻫﺎي ﺣﻤﻞ، ﺗﻮزﯾﻊ و ﻓﺮوش ﻧﯿﺰ ﺑﺨﺸﯽ از آن ﮐﻪ ﺷﺎﻣﻞ ﺑﺎزارﯾﺎﺑﯽ ﻣﻨﺎﺳﺐ و ﮐﺎﻫﺶ ﻣﺴﺎﻓﺖ ﺑﺎزار ﻫﺪف ﻣﯽ

ﺑﺎﺷﺪ ﺗﺤﺖ ﺣﯿﻄﻪ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﻣﯽ ﺑﺎﺷﺪ ﻟﯿﮑﻦ اﻓﺰاﯾﺶ ﮐﺮاﯾﻪ ﺣﻤﻞ ﻫﺮ ﺗﻦ ﺧﺎرج از ﺣﯿﻄﻪ ﻣﯽ ﺑﺎﺷﺪ. ﻟﺬا ﻫﺮ دو

ﻋﺎﻣﻞ ﺗﻮرم و ﻣﺪﯾﺮﯾﺖ در ﮐﻨﺘﺮل اﯾﻦ ﺳﺮﻓﺼﻞ ﻫﺰﯾﻨﻪ ﻣﻮﺛﺮ ﻣﯽ ﺑﺎﺷﻨﺪ.

ﺳﺎﯾﺮ درآﻣﺪﻫﺎ و ﻫﺰﯾﻨﻪ ﻫﺎ

ﺳﺮﻓﺼﻞ ﺳﺎﯾﺮ درآﻣﺪﻫﺎ و ﻫﺰﯾﻨﻪ ﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ ﻣﻮاردي ﻫﻤﭽﻮن ﺟﺪول زﯾﺮ ﻣﯽ ﺑﺎﺷﺪ.

| ﻓﺮوش ﺿﺎﯾﻌﺎت |

| ﺳﻮد ﻧﺎﺷﯽ از ﺗﺴﻌﯿﺮ داراﯾﯽ ﻫﺎي ارزي |

| اﺳﺘﻬﻼك ﺳﺮﻗﻔﻠﯽ |

| ﻫﺰﯾﻨﻪ اﺳﺘﻬﻼك ﻣﺎزاد |

| ﻫﺰﯾﻨﻪ اﺳﺘﻬﻼك ﻣﺎزاد ﺣﺎﺻﻞ از ارزﯾﺎﺑﯽ داراﯾﯽ ﻫﺎي ﺛﺎﺑﺖ ﻣﺸﻬﻮد |

| زﯾﺎن ﺗﺴﻌﯿﺮ ﺑﺪﻫﯽ ﻫﺎي ارزي |

| ﺳﺎﯾﺮ |

ﻫﻤﺎﻧﻄﻮر ﮐﻪ در ﺟﺪول ﻓﻮق ﻣﺸﺎﻫﺪه ﻣﯽ ﺷﻮد، ﻣﺪﯾﺮﯾﺖ ﮐﻤﺘﺮﯾﻦ ﺗﺎﺛﯿﺮ را در ﻫﺰﯾﻨﻪ ﻫﺎي ﻓﻮق داﺷﺘﻪ و ﻋﻤﺪﺗﺎ ﻧﺎﺷﯽ از

ﺗﻐﯿﯿﺮات ﻧﺮخ ارز و … ﻣﯽ ﺑﺎﺷﺪ.

ﻟﺬا ﺑﻪ ﻋﻨﻮان ﺟﻤﻊ ﺑﻨﺪي ﺑﺨﺶ ﺑﺮرﺳﯽ ﺳﻮد ﻋﻤﻠﯿﺎﺗﯽ ﻣﯽ ﺑﺎﯾﺴﺖ ﺑﯿﺎن ﮐﺮد ﮐﻪ ﻧﮑﺘﻪ اي ﮐﻪ ﻣﻮﺟﺐ اﻓﺰاﯾﺶ ﻧﺴﺒﺘﺎ ﮐﻤﺘﺮ ﻫﺰﯾﻨﻪ ﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ ﺷﺪه اﺳﺖ، ﻋﻮاﻣﻠﯽ ﺑﻮده ﮐﻪ ﺧﺎرج از ﺣﯿﻄﻪ ﻣﺪﯾﺮﯾﺖ ﻣﯽ ﺑﺎﺷﺪ. اﻓﺰاﯾﺶ ﮐﻤﺘﺮ ﻋﻮاﻣﻠﯽ ﻫﻤﭽﻮن

ﺣﻘﻮق و دﺳﺘﻤﺰد، ﻣﻮﺟﺐ ﺷﺪه ﺗﺎ ﮐﻠﯿﺖ ﻫﺰﯾﻨﻪ ﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ ﮐﺎﻫﺶ ﻧﺴﺒﺘﺎ ﮐﻤﺘﺮي ﻧﺴﺒﺖ ﺑﻪ ﺗﻮرم داﺷﺘﻪ ﺑﺎﺷﺪ.

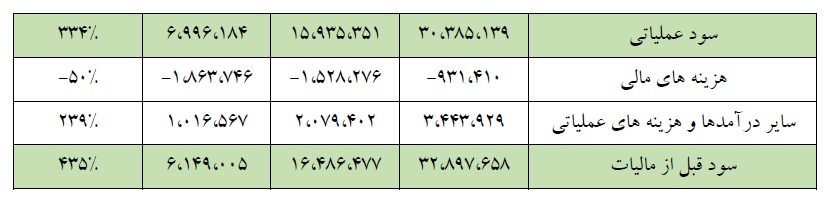

ﺣﺎل ﺑﻪ ﺑﺮرﺳﯽ اﻓﺰاﯾﺶ ﺳﻮد ﻗﺒﻞ از ﻣﺎﻟﯿﺎت ﻣﯽ ﭘﺮدازﯾﻢ.

ﻣﯿﻠﯿﻮن رﯾﺎل

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺟﺪول ﻓﻮق، ﮐﺎﻫﺶ ﻫﺰﯾﻨﻪ ﻫﺎي ﻣﺎﻟﯽ و اﻓﺰاﯾﺶ درآﻣﺪﻫﺎ و ﻫﺰﯾﻨﻪ ﻫﺎي ﻏﯿﺮ ﻋﻤﻠﯿﺎﺗﯽ ﻣﻮﺟﺐ ﺷﺪه ﺗﺎ ﺳﻮد

ﻗﺒﻞ از ﻣﺎﻟﯿﺎت %435 اﻓﺰاﯾﺶ ﯾﺎﺑﺪ.

ﻫﺰﯾﻨﻪ ﻫﺎي ﻣﺎﻟﯽ

ﻣﯿﻠﯿﻮن رﯾﺎل

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺟﺪول ﻓﻮق، ﻣﺒﻠﻎ ﺗﺴﻬﯿﻼت 658 ﻣﯿﻠﯿﺎرد ﺗﻮﻣﺎن ﮐﺎﻫﺶ ﯾﺎﻓﺘﻪ ﮐﻪ ﺑﻪ واﺳﻄﻪ آن 93 ﻣﯿﻠﯿﺎرد ﺗﻮﻣﺎن ﻫﺰﯾﻨﻪ ﻫﺎي ﻣﺎﻟﯽ ﻧﯿﺰ ﮐﺎﻫﺶ ﯾﺎﻓﺘﻪ اﺳﺖ. ﺻﺮﻓﻪ و ﺻﻼح ﮐﺎﻫﺶ ﻣﺒﻠﻎ ﺗﺴﻬﯿﻼت در ﻓﻀﺎي ﺗﻮرﻣﯽ ﺣﺎﮐﻢ ﺑﺮ ﮐﺸﻮر ﺑﺴﯿﺎر ﺟﺎي ﺳﻮال دارد. در ﮐﺸﻮري ﮐﻪ ﺗﻮرم آن ﺑﯿﺶ از 40 درﺻﺪ اﺳﺖ، ﺗﺴﻬﯿﻼت ﺗﻘﺮﯾﺒﺎ 21 درﺻﺪي ﯾﮏ ﻧﻮع راﻧﺖ ﻣﺤﺴﻮب

ﻣﯽ ﺷﻮد ﮐﻪ ﻧﻪ ﺗﻨﻬﺎ ﺗﻮﺳﻂ ﻫﻠﺪﯾﻨﮓ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ اﺳﺘﻔﺎده ﻧﺸﺪه ﺑﻠﮑﻪ ﺣﺮﮐﺘﯽ ﺧﻼف اﯾﻦ ﺟﻬﺖ ﻧﯿﺰ ﻃﯽ ﺷﺪه اﺳﺖ.

ﺳﺎﯾﺮ درآﻣﺪﻫﺎ و ﻫﺰﯾﻨﻪ ﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ

ﺑﺎ ﻧﮕﺎﻫﯽ ﺑﻪ ﯾﺎدداﺷﺖ ﻫﺎي ﺻﻮرت ﻫﺎي ﻣﺎﻟﯽ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ در ﻣﯽ ﯾﺎﺑﯿﻢ ﮐﻪ دﻟﯿﻞ اﺻﻠﯽ اﻓﺰاﯾﺶ درآﻣﺪﻫﺎي ﻏﯿﺮ ﻋﻤﻠﯿﺎﺗﯽ ، اﻓﺰاﯾﺶ ﺳﻮد ﺳﭙﺮده ﻫﺎي ﺑﺎﻧﮑﯽ و ﺳﻮد ﺣﺎﺻﻞ ﻓﺮوش داراﯾﯽ ﻫﺎي ﺛﺎﺑﺖ ﻣﺸﻬﻮد ﻣﯽ ﺑﺎﺷﺪ. ﺑﺪﯾﻬﯽ اﺳﺖ ﮐﻪ ﺳﻮد ﺳﭙﺮده ﻫﺎي ﺑﺎﻧﮑﯽ ﻧﺘﯿﺠﻪ ﻋﻤﻠﯿﺎت ﻣﺪﯾﺮﯾﺖ ﻧﺒﻮده و ﺳﻮد ﺣﺎﺻﻞ از ﻓﺮوش داراﯾﯽ ﻫﺎي ﺛﺎﺑﺖ ﻧﯿﺰ )ﮐﻪ ﻧﺎﺷﯽ از ﻓﺮوش داراﯾﯽ ﻫﺎﯾﯽ اﺳﺖ ﮐﻪ ﺳﻨﻮات ﮔﺬﺷﺘﻪ ﺑﺎ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﻧﺴﺒﺘﺎ ﭘﺎﯾﯿﻦ ﺧﺮﯾﺪاري و ﺷﺮاﯾﻂ ﺗﻮرﻣﯽ ﻣﻮﺟﺐ

اﻓﺰاﯾﺶ ﻧﺮخ آن ﺷﺪه اﺳﺖ( ﻣﺮﺑﻮط ﺑﻪ ﻋﻤﻠﮑﺮد ﻣﺪﯾﺮﯾﺖ ﻧﻤﯽ ﺑﺎﺷﺪ.

ﻟﺬا ﺑﺮاي ﺟﻤﻊ ﺑﻨﺪي ﺑﺨﺶ ﺳﻮد ﻗﺒﻞ از ﻣﺎﻟﯿﺎت، ﻣﺘﻮﺟﻪ ﺷﺪﯾﻢ ﮐﻪ ﻣﻮاردي ﮐﻪ اﻓﺰاﯾﺶ ﺳﻮد ﻋﻤﻠﯿﺎﺗﯽ 334 درﺻﺪي را ﺑﻪ اﻓﺰاﯾﺶ ﺳﻮد ﻗﺒﻞ از ﻣﺎﻟﯿﺎت 435 درﺻﺪي ﺗﺒﺪﯾﻞ ﮐﺮده اﺳﺖ ﻧﺎﺷﯽ از اﻓﺰاﯾﺶ درآﻣﺪﻫﺎي و ﻫﺰﯾﻨﻪ ﻫﺎي ﻏﯿﺮ ﻋﻤﻠﯿﺎﺗﯽ اﺳﺖ ﮐﻪ ﻣﺪﯾﺮﯾﺖ ﺷﺮﮐﺖ ﮐﻤﺘﺮﯾﻦ ﺗﺎﺛﯿﺮ را ﺑﺮ آن داﺷﺘﻪ و ﻫﻤﭽﻨﯿﻦ ﮐﺎﻫﺶ ﻫﺰﯾﻨﻪ ﻫﺎي ﻣﺎﻟﯽ ﻧﺎﺷﯽ از ﮐﺎﻫﺶ ﻣﺒﻠﻎ ﺗﺴﻬﯿﻼت ﻣﯽ ﺑﺎﺷﺪ ﮐﻪ ﺻﺮف و ﺻﻼح آن در ﺷﺮاﯾﻂ ﺗﻮرﻣﯽ ﺣﺎﮐﻢ ﺑﺮ اﻗﺘﺼﺎد ﮐﺸﻮر ﻣﯽ ﺑﺎﯾﺴﺖ ﺑﻪ دﻗﺖ ﻣﻮرد

ﺑﺮرﺳﯽ ﻗﺮار ﮔﯿﺮد.

ﺧﻼﺻﻪ و ﺟﻤﻊ ﺑﻨﺪي:

در اﯾﻦ ﮔﺰارش ﺑﻪ ﺑﺮرﺳﯽ رﺷﺪ 435 درﺻﺪي ﺳﻮد ﻗﺒﻞ از ﻣﺎﻟﯿﺎت ﺷﺮﮐﺖ ﺳﯿﻤﺎن ﺗﺎﻣﯿﻦ در دوره ﻫﺎي ﻣﻨﺘﻬﯽ ﺑﻪ ﺗﺎرﯾﺦ 1398/2/31 اﻟﯽ 1400/2/31 ﭘﺮداﺧﺘﻪ و ﺗﻼش ﺷﺪ ﺗﺎ ﻋﺎﻣﻞ اﺻﻠﯽ اﻓﺰاﯾﺶ ﻫﺎي ﻧﺠﻮﻣﯽ ﺳﻮد در اﯾﻦ ﻫﻠﺪﯾﻨﮓ

ﺗﺤﻠﯿﻞ ﺷﻮد.

ﺑﺎ ﺑﺮرﺳﯽ ﻓﺮوش ﻣﺘﻮﺟﻪ ﺷﺪﯾﻢ ﮐﻪ ﺑﯿﺶ از 80 درﺻﺪ از اﻓﺰاﯾﺶ درآﻣﺪ ﻓﺮوش ﺳﯿﻤﺎن و ﮐﻠﯿﻨﮑﺮ ﻧﺎﺷﯽ از آﺛﺎر ﺗﻮرﻣﯽ ﺑﻮده اﺳﺖ )ﺷﺎﯾﺎن ذﮐﺮ اﺳﺖ رﺷﺪ ﻣﺒﻠﻎ ﻓﺮوش ﺳﯿﻤﺎن و ﮐﻠﯿﻨﮑﺮ %87 از رﺷﺪ ﮐﻞ ﻣﺒﻠﻎ ﻓﺮوش ﻫﻠﺪﯾﻨﮓ ﺳﯿﻤﺎن را ﭘﻮﺷﺶ ﻣﯽ دﻫﺪ.( در ﺧﺼﻮص اﻓﺰاﯾﺶ ﻣﺒﻠﻎ ﺳﻮد ﺣﺎﺻﻞ از ﻓﺮوش ﺳﺮﻣﺎﯾﻪ ﮔﺬاري ﻫﺎ ﻧﯿﺰ ﺑﯿﺎن ﺷﺪ ﮐﻪ ﺳﻬﻢ ﻫﺎﯾﯽ ﮐﻪ در ﺳﻨﻮات ﮔﺬﺷﺘﻪ ﺑﺎ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﭘﺎﯾﯿﻦ ﺧﺮﯾﺪاري ﺷﺪه ﺑﻮد، اﻣﺮوز ﺑﺎ ارزش ﭼﻨﺪﯾﻦ ﺑﺮاﺑﺮي ﻓﺮوﺧﺘﻪ ﺷﺪه و ﺳﻮد ﺣﺎﺻﻞ از آن ﺑﻪ ﻧﺎم ﻣﺪﯾﺮان ﻓﻌﻠﯽ ﺛﺒﺖ ﺷﺪه اﺳﺖ. ﺳﭙﺲ ﺑﺎ ﺑﺮرﺳﯽ ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه و ﻫﺰﯾﻨﻪ ﻫﺎي اداري و ﻓﺮوش درﯾﺎﻓﺘﯿﻢ ﮐﻪ ﻫﺰﯾﻨﻪ ﻫﺎﯾﯽ ﮐﻪ ﮐﻨﺘﺮل آﻧﻬﺎ ﺧﺎرج از ﺣﯿﻄﻪ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﺑﻮده )ﻣﺎﻧﻨﺪ ﺣﻘﻮق و دﺳﺘﻤﺰد و آب، ﺑﺮق ﮔﺎز و (… ، ﻧﺴﺒﺖ ﺑﻪ ﺳﺎﯾﺮ ﻫﺰﯾﻨﻪ ﻫﺎ اﻓﺰاﯾﺶ ﮐﻤﺘﺮي داﺷﺘﻪ و ﺑﻪ ﻋﻨﻮان ﯾﮏ ﺗﺮﻣﺰ ﺑﺮاي اﻓﺰاﯾﺶ ﻫﺰﯾﻨﻪ ﻫﺎ ﻋﻤﻞ ﮐﺮده اﺳﺖ. ﻟﺬا دﻟﯿﻞ اﺻﻠﯽ رﺷﺪ 287 درﺻﺪي ﺳﻮد ﻧﺎﺧﺎﻟﺺ و 334 درﺻﺪي ﺳﻮد ﻋﻤﻠﯿﺎﺗﯽ، ﻋﻤﺪﺗﺎ ﻧﺎﺷﯽ از اﻓﺰاﯾﺶ ﮐﻤﺘﺮ ﻫﺰﯾﻨﻪ ﻫﺎﯾﯽ اﺳﺖ ﮐﻪ ﺗﺤﺖ اﺧﺘﯿﺎر ﻣﺪﯾﺮﯾﺖ ﻧﺒﻮده اﺳﺖ. در ﻧﻬﺎﯾﺖ ﺑﺎ ﺑﺮرﺳﯽ ﺳﺎﯾﺮ درآﻣﺪﻫﺎ و ﻫﺰﯾﻨﻪ ﻫﺎي ﺷﺮﮐﺖ و ﺑﺮرﺳﯽ اﻫﺮم ﻫﺎي ﻋﻤﻠﯿﺎﺗﯽ و ﻣﺎﻟﯽ ﻣﺘﻮﺟﻪ ﺷﺪﯾﻢ ﮐﻪ دﻟﯿﻞ رﺷﺪﻫﺎي ﭼﻨﺪ ﺻﺪ درﺻﺪي در ﺳﻮد ﺧﺎﻟﺺ، ﻋﻤﻠﯿﺎﺗﯽ و ﻧﺎﺧﺎﻟﺺ ، ﻫﻤﺎن اﻓﺰاﯾﺶ ﻣﺒﻠﻎ ﻓﺮوش ﺑﻮده ﮐﻪ ﺑﯿﺶ از 80 درﺻﺪ آن ﻧﺎﺷﯽ از آﺛﺎر ﺗﻮرﻣﯽ ﺣﺎﮐﻢ ﺑﺮ اﻗﺘﺼﺎد ﮐﺸﻮر ﻣﯽ

ﺑﺎﺷﺪ.

ﻣﻨﺘﻬﺎ ﻣﺤﻤﺪ رﺿﻮاﻧﯽ ﻓﺮ و ﻣﺪﯾﺮان ﻫﻠﺪﯾﻨﮓ ﻫﺎ و ﺷﺮﮐﺖ ﻫﺎي ﺗﺎﺑﻌﻪ آن ﻫﻤﭽﻮن ﺟﻤﺎراﻧﯿﺎن، از اﯾﻦ ﻓﻀﺎي ﺗﻮرﻣﯽ ﺳﻮء اﺳﺘﻔﺎده ﮐﺮده و رﺷﺪ ﻫﺎي ﭼﻨﺪ ﺻﺪ درﺻﺪي ﺳﻮد ﻧﺎﺷﯽ از آﺛﺎر ﺗﻮرﻣﯽ را ﺑﻪ ﻧﺎم ﺧﻮد ﺛﺒﺖ ﮐﺮده و ﻧﺎﺷﯽ از

ﻋﻤﻠﮑﺮد ﺷﺨﺼﯽ ﻣﯽ داﻧﻨﺪ.

وﻇﯿﻔﻪ ﻫﺮ ﺗﺤﻠﯿﻞ ﮔﺮ ﻣﺎﻟﯽ در اﯾﻦ ﻣﻘﻄﻊ زﻣﺎﻧﯽ ﺣﺴﺎس، ﮐﻪ ﻫﻤﮕﯽ در ﺣﺎل ﻻﺑﯽ ﮔﺮي ﺟﻬﺖ درﯾﺎﻓﺖ ﻣﺴﺌﻮﻟﯿﺖ در دوﻟﺖ ﺑﻌﺪ ﻣﯽ ﺑﺎﺷﻨﺪ، اﯾﻦ اﺳﺖ ﮐﻪ ﺣﻘﺎﯾﻖ ﻋﻤﻠﮑﺮدي را ﺑﺮاي ﻣﺮدم و ﺻﺎﺣﺒﺎن ﺗﺼﻤﯿﻢ در ﮐﺸﻮر آﺷﮑﺎر ﮐﺮده و ﺑﯿﺎن ﮐﻨﺪ ﮐﻪ رﺷﺪ ﻫﺎي ﭼﻨﺪ ﺻﺪ درﺻﺪي آﯾﺎ ﻧﺎﺷﯽ از ﻋﻤﻠﮑﺮد ﻣﺪﯾﺮان ﺑﻮده ﯾﺎ ﺑﺎﺑﺖ ﺗﻮرم . وﻇﯿﻔﻪ ﻫﺮ ﺗﺤﻠﯿﻞ ﮔﺮ

ﻣﺎﻟﯽ اﺳﺖ ﮐﻪ ذات اﺻﻠﯽ و ﺑﺎﻃﻦ ﻋﻤﻠﮑﺮد ﻣﺪﯾﺮاﻧﯽ ﻫﻤﭽﻮن رﺿﻮاﻧﯽ ﻓﺮ را ﺑﺮاي ﻋﻤﻮم آﺷﮑﺎر ﮐﻨﺪ.

ﻟﺬا اﯾﻨﺠﺎﻧﺐ ﮐﻠﯿﻪ ﺗﺤﻠﯿﮕﺮان ﻣﺎﻟﯽ را ﺑﻪ ﭼﺎﻟﺶ “ﺑﺮرﺳﯽ، ﺗﺤﻠﯿﻞ و ﺷﻨﺎﺳﺎﯾﯽ ﻋﻮاﻣﻞ اﺻﻠﯽ در رﺷﺪ ﻫﺎي ﭼﻨﺪ ﺻﺪ درﺻﺪي ﺳﻮد” دﻋﻮت ﮐﺮده ﺗﺎ از اﯾﻦ ﻃﺮﯾﻖ ﺑﺎ اﺳﺘﻔﺎده از ﻗﺪرﺗﻤﻨﺪ ﺗﺮﯾﻦ ﺳﻼح ﯾﻌﻨﯽ ﻗﻠﻢ ﺑﻪ ﺟﻨﮓ

ﻣﺴﺌﻮﻟﯿﻨﯽ ﺑﺮوﯾﻢ ﮐﻪ ﺑﺮ روي ﻋﺎﻣﻞ ﺑﺪﺑﺨﺘﯽ ﻣﺮدم ﯾﻌﻨﯽ ﺗﻮرم ﻣﻮج ﺳﻮاري ﮐﺮده و ﺑﺮاي ﺧﻮد رزوﻣﻪ ﻫﺎﯾﯽ درﺧﺸﺎن

ﻣﯽ ﺳﺎزﻧﺪ. ﺗﻬﯿﻪ ﻫﺮﭼﻪ ﺑﯿﺸﺘﺮ اﯾﻨﮕﻮﻧﻪ ﮔﺰارﺷﺎت، ﻣﺴﯿﺮ اﺻﻠﯽ ﺷﻔﺎﻓﯿﺖ ﻣﯽ ﺑﺎﺷﺪ.

آخرین دیدگاه